Milliyet.com.tr/ÖZEL Kredi ve kredi kartı borcu olanlar, taksitlerini geciktirenler ve ödeyemeyenler için yeni yapılandırma fırsatı geldi. Bankacılık Düzenleme ve Denetleme Kurumu borçların 48 ay vade ile yapılandırılabileceğini duyurdu. Daha evvel 60 ay olan taksitlendirme mühleti kısalırken, yapılandırmanın kapsamı genişletildi.

İHTİYAÇ KREDİSİ ÇEKENLER DE YARARLANABİLECEK

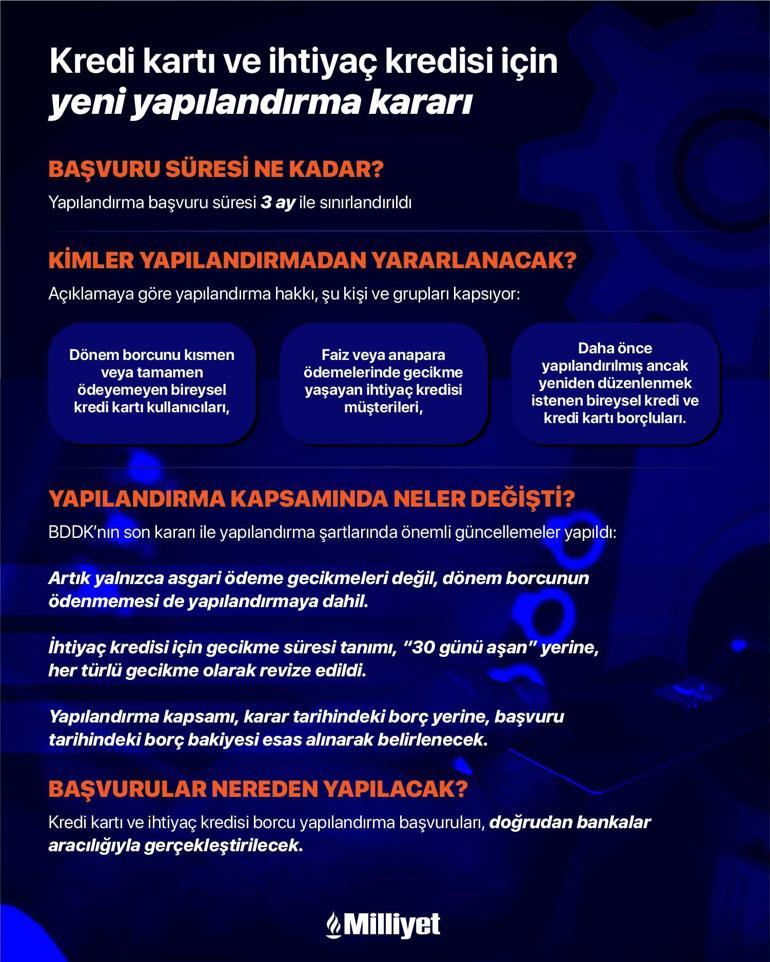

Buna nazaran artık daha fazla kişi yapılandırma imkanından yararlanabilecek. Artık yalnızca taban meblağı ödeyemeyen değil, borcunu kısmen yahut büsbütün ödeyemeyen ferdi kart sahipleri de yapılandırma yapabilecek. Gereksinim kredisi çekip de borcunu ödeyemeyenler de kapsama alındı. Kişisel kredi kartı ve gereksinim kredisi sahipleri de yapılandırma yapabilecekler.

48 AYA VARAN VADE İMKANI

Kredi kartı ve kredi borçları 48 ay vadeye kadar borçlandırılabilecek. Geçtiğimiz yıl borç yapılandırmada vade 60 aya kadar çıkabiliyordu. Yeni yapılandırmadan yararlanmak isteyenlerin 3 ay içerisinde müracaat yapması gerekiyor.

YAPILANDIRMADA FAİZ ORANI NE?

Kredi ve kredi kartı borçlarını yapılandırmak isteyenler için uygulanacak olan faiz oranı %3.11 olarak belirlendi.

KİMLER YARARLANACAK?

Yapılandırma imkanından periyot borcunu kısmen ya da büsbütün ödeyemeyen kişisel kredi kartı müşterileri, anapara yahut faiz ödemeleri geciken gereksinim kredisi müşterileri, daha evvel tekrar yapılandırılmış kişisel kredi kartı ve gereksinim kredisi müşterileri yararlanabilecek.

SADECE MİNİMUM BORCU ÖDEMEYENLERİ KAPSAMAYACAK!

Kredi kartı yapılandırmasında artık yalnızca minimum meblağı ödenmeyen değil, devir borcu kısmen ya da tamamı ödenmeyen ferdi kartlar da yapılandırmaya bahis olabilecek. Muhtaçlık kredisi yapılandırmasında gecikme müddeti artık ’30 günü aşan’ değil, ‘her türlü gecikmiş ödeme’ olarak güncellendi.

ÖDEME GECİKMESİ OLMAYAN KREDİLER DE YAPILANDIRILABİLECEK

Hem kredi kartları hem gereksinim kredileri açısından yapılandırma kapsamı, daha evvel karar tarihindeki borç bakiyesiyken, artık yapılandırma tarihindeki borç bakiyesi temel alınacak ve gecikmesi olmasa bile karar tarihinden evvel tekrar yapılandırılan krediler tekrar yapılandırılabilecek.

HANGİ BORÇLARI KAPSAYACAK, SON MÜRACAAT TARİHİ NE VAKİT?

Kredi kartı, muhtaçlık kredisi ve KMH’lar (avans/ek hesap) için yapılandırma imkanı tanınacak. Borç yapılandırma için son gün ise 10 Ekim. Bireylerin bu tarihe kadar bankalara müracaat yapması gerekiyor.

YAPILANDIRMADA TAKSİTLER NE KADAR TUTUYOR?

100 bin TL borcu olan bir kişi bunu 12 ay vade için yapılandırdığında aylık taksitler 10 bin 681 TL, toplam geri ödeme meblağı 128 bin 181 TL’yi buluyor. Tekrar 100 bin TL’lik bir borç için 48 ay vade ile yapılandırma yapılsa aylık taksit 4 bin 752 TL, toplam geri ödeme fiyatı 228 bin 97 TL oluyor.

200 bin TL’lik borç için 12 ay vade ile yapılandırma yapıldığında ise aylık taksitler 21 bin 363 TL, toplam geri ödeme meblağı 256 bin 363 TL yapıyor. Tekrar 200 bin TL’lik borç için 48 ay vadede yapılandırma yapıldığında aylık taksitler 9 bin 504 TL, toplam geri ödeme fiyatı 456 bin 194 TL yapıyor.

300 bin TL’lik borç için 12 ay vade ile yapılandırma yapıldığında ise aylık taksitler 32 bin 45 TL, toplam geri ödeme fiyatı 384 bin 545 TL’ye geliyor. 48 ay vade ile yapılandırma yapıldığında ise aylık taksitler 14 bin 256 TL, toplam geri ödeme fiyatı 684 bin 291 TL oluyor.

YASAL TAKİBE DÜŞEN SAYISI 1 MİLYONU AŞTI

Öte yandan yılın birinci 5 ayında kişisel kredi ve kredi kartı borcu nedeniyle yasal takibe düşen kişi sayısı artış gösterdi. Türkiye Bankalar Birliği bilgilerine nazaran, yılın birinci beş ayında borcunu ödeyemediği için takibe alınan kişi sayısı 1 milyon 39 bine ulaştı. Yapılandırma imkanı borçlular için can suyu olacak.

EKONOMİST HİKMET BAYDAR: TCMB FAİZİNE ENDEKSLİ BİR FAİZ ORANI BELİRLENMELİ

Konuyla ilgili milliyet.com.tr’ye değerlendirmelerde bulunan 3. Göz Danışmanlık Kurucusu Hikmet Baydar şu tabirleri kullandı: “Borç yapılandırması borçlarını sistemli ödeyemeyenler için konulan bir uygulama. Fakat borç yapılandırma vadesinin 60 aydan 48 aya çekilmesi aylık ödemenin daha fazla olacağı manasına gelmektedir.

Bunun yanında faiz oranı da amaç enflasyona nazaran epeyce yüksek. Bence TCMB faizine endeksli bir faiz oranı belirlenmeli, zira TCMB faizleri düşürecek. O vakit bu faizler de düşebilecek. Sabit faizlilerde bu düşüş olmayacak ve mevcut faizle muahede yapan vade sonuna kadar bu faizi ödemeye devam edecek.”