Milliyet.com.tr/ÖZEL Merkez Bankası’nın faiz artırımına gitmesiyle birlikte 20 Mart tarihinden itibaren konut kredisi faizleri yükselişe geçti. 20 Mart öncesinde kamu bankalarında en düşük faiz oranı yüzde 2.55 düzeyinde iken, özel bankalarda kredi faizleri yüzde 2.68 düzeylerine kadar gerilemişti.

ÖZEL VE KAMU BANKALARINDAN YENİ FAİZ AYARI

İlerleyen süreçte özel bankaların sunduğu yüzde 2.68’lik kredi faiz oranı evvel yüzde 2.85’e çıktı. Artık ise özel bankalarda en düşük konut kredisi faiz oranı yüzde 3.10-3.20 düzeylerine kadar yükseldi. Böylece özel bankalarda en düşük faiz oranı kıymetli eşik olan yüzde 3 düzeyini aşmış oldu.

EN DÜŞÜK FAİZ ORANI MUHAKKAK OLDU

Bir kamu bankası yeni evlilere özel yüzde 2.55 faiz oranıyla konut kredisi kampanyası başlatmıştı. İlgili kampanyada faiz oranı yüzde 2.75’e çıktı. Böylece kredi ile konut alacaklar için piyasada en düşük faiz oranı yüzde 2.75 oldu. Tekrar tıpkı bankanın yüzde 2.79 ile farklı bir konut kredisi kampanyası bulunuyor. Lakin burada kredi limitleri epey hudutlu.

YENİ EVLİLERE ÖZEL KAMPANYAYA FAİZ AYARI

Peki bankalarda kredi faizleri ne vakit düşer? Mevzuyla ilgili tüm merak edilenleri milliyet.com.tr’ye açıklayan Gayrimenkul Uzmanı Mustafa Hakan Özelmacıklı şu tabirleri kullandı: “Bir kamu bankası yeni evlilere özel yüzde 2.75 faiz oranıyla konut kredisi kampanyası sunuyor. 5 milyon TL’ye kadar kredi kullandırılabiliyor. Yeniden tıpkı kamu bankası bir öbür kampanyasında yüzde 2.79 düzeyinde kredi kullandırıyor. Burada yeni evli olma kaidesi yok. Kampanyada limitler düşük, 500 bin TL’ye kadar kredi kullandırılıyor. Kredilerde sonlandırılan fiyatlar artırılmalı, bu noktada tüketiciler daha rahat kredi kullanabilmelidir.

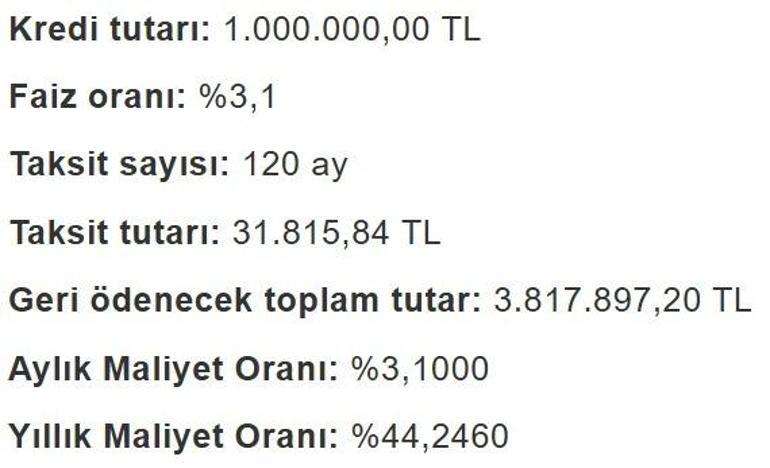

ÖZEL BANKADA AYLIK ÖDEMELER NE KADAR?

Özel bankalarda sayılar yüzde 3 düzeylerinde diyebiliriz. Şu anda yüzde 3.10 düzeyinde olan özel bankada 120 ay vadeli konut kredisi için aylık ödemeler 31 bin 815 TL’ye oluyor.

Özel bankalar bazen farklı oranlar verebiliyor. Taksit oranı yüksek başlayıp düşen taksitlerde yüzdesel manada daha uygun oranlar verilebiliyor. Biz buna azalan taksit diyoruz. Tüketicilerin geneli ödemelerin sabit olmasından yana kıymetlendirme yapıyor. Mortgage’da artan, azalan ödemeleri ya da balon ödemeli seçeneklerle farklı alternatif ödemeler seçmek mümkün.

Tüketici kredileri içerisinde konut kredi hacmi artmaya devam ediyor. Bankacılık Düzenleme ve Denetleme Kurumu tarafından açıklanan 2 Mayıs tarihli son bilgilere nazaran konut kredileri hacmi 562.61 milyar TL düzeyine kadar çıktı. Hala konut kredisini kullanmaya çalışan tüketiciler var. Kredilere gelen kısıtlamalar nedeniyle kredi kullanımı düşük meblağda gerçekleşiyor.

‘GAYRİMENKULE YATIRIMCI İLGİSİ SÜRÜYOR’

Gayrimenkul tarafına yatırımcıların ilgisi devam ediyor. Mart ayında 222 bin satış yapılmıştı, nisan ayında bayram olması nedeniyle belirli bir mühlet piyasa kapalı olsa da bu sayı 237 bin düzeylerine kadar çıktı. Düzgün bir nisan ayını geride bıraktık. Gayrimenkul fiyatlarının gerçek bazda düşük kalması tesirli oldu. Artan kiralar gelir maksadıyla konutu avantajlı duruma getiriyor.

‘İPOTEKLİ KONUT SATIŞLARI ARTIYOR’

İpotekli satışlarda hala istenen düzeylerde değiliz. Mart ayında ipotekli satışların oranı toplam konut satışları içerisinde yüzde 16.4 olarak gerçekleşmişti. Bu noktada artış eğilimi devam ediyor diyebiliriz. Tüketiciler bu çeşit fırsat olarak değerlendirebilecekleri kredi faiz düşüşlerini takip ediyorlar. Devlet bankalarında konut kredileri avantajlı olabilir.

KREDİ FAİZLERİ NE VAKİT DÜŞER?

Biz kredi faizlerindeki düşüşü biraz daha süratli bekliyorduk. Piyasalarda faiz artışı olunca bu ötelendi. Ben olağanlaşma eğiliminin 2-3 ay sonra daha da süratli olacağını kestirim ediyorum. Türkiye’nin ekonomik göstergeleri açısından birtakım olumlu gelişmeler bu süreci hızlandıracaktır. Yıl sonu maksadımız daha evvel yüzde 2 seviyeleriydi. Yıl sonunda yüzde 2.30-2.20 bandında konut kredileri görebiliriz.

‘BANKALAR ORTASI REKABET VAR’

Bankalar kredi verme kısmında iştahlı değiller fakat kendi ortalarında da bir rekabet var. Mevduatta biriken kısmı bir biçimde kıymetlendirmek istiyorlar. Bankalar ortasında rekabet kızıştıkça kredi kullanımına ait kısımlar biraz daha hareketlenecektir. Konut kredilerinde birinci el ve ikinci ele olan kredi kısıtlamaları devam ediyor. Bence bu süreci hızlandırmak ismine ikinci ve daha sonrası konut alacaklar için kredi ölçüleri biraz daha artırılabilir. Bu durum satışları biraz daha kolaylaştıracaktır.”